Effleurement, puce, glissement : le fonctionnement des paiements par carte de crédit en magasin

Nicole McDermott

Il n’y a pas si longtemps, les magasins utilisaient une grosse caisse enregistreuse posée sur le comptoir pour gérer les paiements, et les clients payaient avec, comme l’on peut s’y attendre, des espèces. De nos jours, accepter les cartes de crédit est la norme; il est donc essentiel que les petites entreprises offrent non seulement une option pour les transactions par carte de crédit, mais aussi sélectionnent la bonne solution de paiement pour leur magasin en fonction du coût, de la sécurité, de la mobilité et d’autres facteurs.

Poursuivez votre lecture pour découvrir comment fonctionnent les méthodes de traitement des cartes de crédit les plus courantes et obtenir des stratégies et des conseils importants à prendre en considération afin de garantir des paiements efficaces et sécurisés pour vous et vos clients.

L’histoire des paiements par carte de crédit

Les cartes de crédit existent depuis près d’un siècle.

Les outils d’impression manuelle de cartes ont fait leurs débuts à la fin des années 1920. Ils permettaient aux fournisseurs de faire une copie de la carte à l’aide de papier carbone, qui relevait une empreinte des renseignements en relief qui figuraient sur la carte.

Le processus était lent, non sécurisé et a rencontré de nombreux problèmes. Par exemple, après le traitement de chaque transaction, les fournisseurs devaient trouver un moyen de classer les copies en toute sécurité afin d’éviter les rétrofacturations et avoir une preuve de signature.

Dans les années 1960, une bande magnétique a été ajoutée aux cartes; les clients pouvaient glisser leurs cartes dans un terminal qui lisait cette bande.

Les cartes à puce, aussi appelées EMV, sont devenues plus courantes au Canada en 2007. Elles constituaient un mode de paiement plus sûr et plus rapide.

Les cartes de paiement par effleurement sont la plus récente technologie en matière de cartes de crédit.

- Ces cartes nécessitent une proximité : pas de glissement de la bande ni d’insertion de la puce.

- Les paiements sans contact et les cartes à puce offrent aux clients et aux fournisseurs davantage de sécurité en codant chaque transaction et en rendant les données plus difficiles à compromettre.

Sources :

L’histoire de l’origine des lecteurs de cartes de crédit commence avec l’outil d’impression manuelle de cartes. Cet outil, qui a fait ses débuts à la fin des années 1920, explique pourquoi toutes les cartes de crédit utilisées présentent des caractères en relief. En d’autres termes, votre nom, votre numéro de compte et la date d’expiration de la carte étaient tous élevés afin qu’un outil d’impression manuelle des cartes puisse les copier. Bien que les réseaux de cartes de crédit aient évolué, à mesure que le nombre de titulaires de carte et d’établissements qui acceptaient le crédit a augmenté, le traitement et le suivi des paiements sont devenus assez compliqués. Après avoir remis les reçus aux clients, le commerçant devait déposer à sa banque tous les jours chaque exemplaire de reçu de caisse en carbone imprimé.

Les années 1960 nous ont apporté la bande magnétique, une innovation majeure qui a permis aux commerçants de faire passer le traitement des cartes de crédit de manuel à électronique. Bien que cette technologie n’ait pas vraiment décollé avant les années 1980, elle a permis aux clients de glisser leurs cartes dans un terminal; le papier carbone n’était alors plus requis. Même si les cartes comportaient toujours les mêmes détails importants, la bande elle-même contenait les renseignements dont un fournisseur avait besoin pour valider le paiement.

Les cartes à puce sont devenues populaires en Amérique du Nord dans les années 2010. Une micropuce stocke les détails chiffrés de la carte de crédit d’une personne et communique avec la banque de cette personne pour valider l’autorisation d’une transaction.

Les cartes de paiement par effleurement sont ensuite arrivées. Cette innovation en matière de paiement permet aux clients d’effleurer leur carte à puce sans contact, leur portefeuille mobile avec paiement activé ou leur appareil portable près d’un terminal sans contact. Bien que la technologie de paiement sans contact soit apparue dans les années 1990, VisaMD, MastercardMD et American ExpressMD n’ont pas introduit la technologie avant 2008, et Flash InteracMD a été lancé en 2010.

Avec l’amélioration de la technologie de carte de crédit, de nombreuses entreprises n’utilisent plus la fonction de glissement de cartes de crédit sur leurs terminaux. Cependant, cette fonctionnalité est toujours utile pour les entreprises qui l’utilisent pour traiter les cartes de fidélité que les clients peuvent glisser dans le terminal.

Fonctionnement du traitement des cartes de crédit

Avant d’investir dans un nouveau lecteur de cartes de crédit, il est utile de comprendre les bases du traitement des paiements par carte de crédit. Il y a trois phases :

- L’autorisation

Cette étape confirme que le numéro de carte d’une personne coïncide avec un numéro de compte valide et qu’un solde créditeur est suffisant pour effectuer une transaction particulière. Une carte peut ensuite être approuvée, refusée ou renvoyée. Un renvoi est une demande de renseignements supplémentaires de la part de la banque du titulaire de la carte. - Le règlement

Après que les clients aient payé, un commerçant doit régler les paiements pour s’assurer qu’ils sont non seulement compensés, mais aussi financés. Pour effectuer cette étape, un commerçant doit présenter les transactions approuvées à son acquéreur. Ensuite, la banque soumet les transactions aux marques de paiement, comme MastercardMD et VisaMD à des fins de compensation. - L’obtention des fonds

Ensuite, la banque ou l’acquéreur verse l’argent des transactions traitées dans le compte du commerçant. Cette étape est souvent utilisée de façon interchangeable avec l’étape précédente, car il s’agit d’une prolongation de la phase de règlement.

Examinons maintenant un peu plus en détail le fonctionnement des modes les plus courants et certains avantages et inconvénients présentés par chacun.

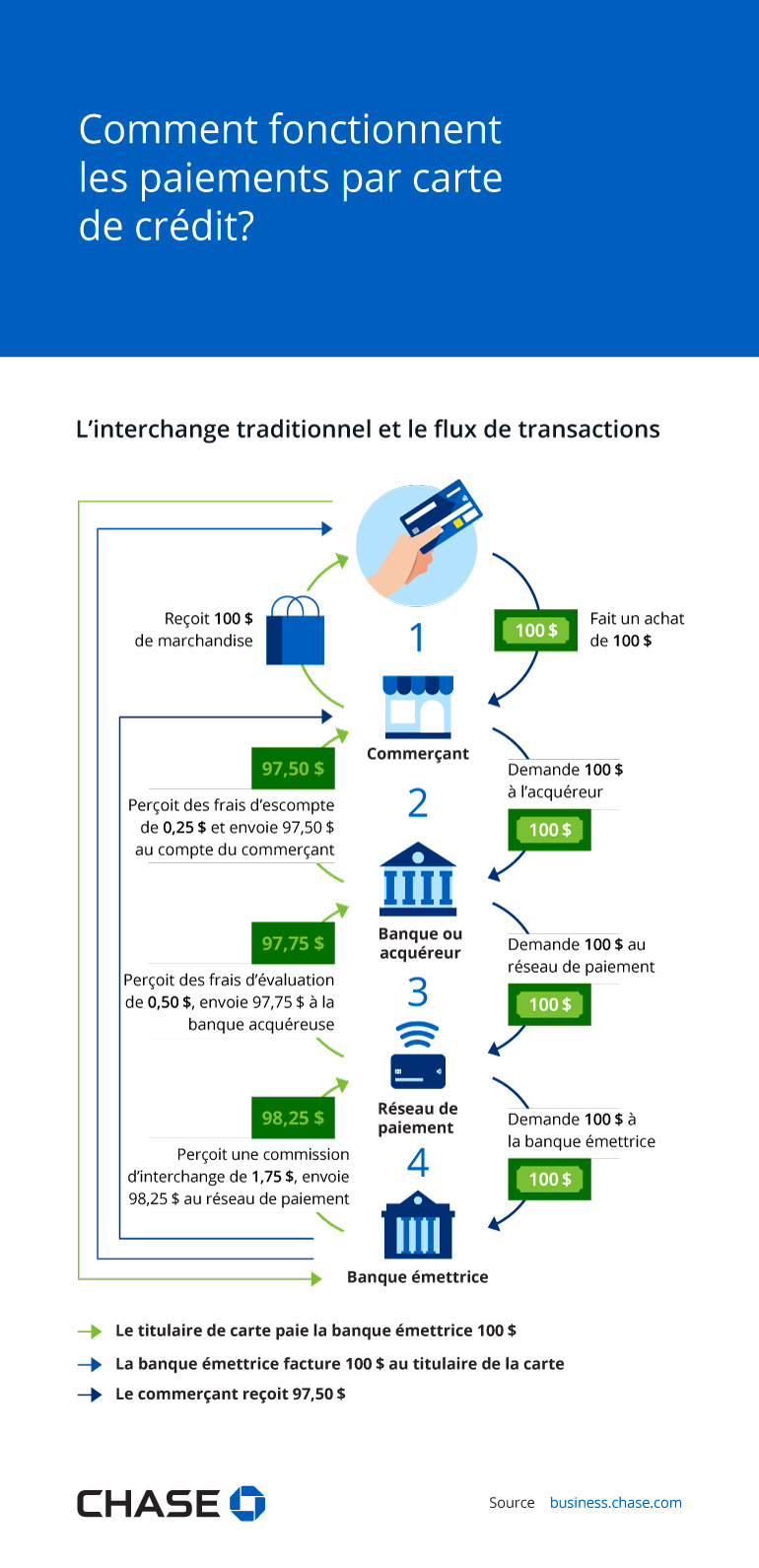

Le flux traditionnel de l’interchange et de la transaction

- Le titulaire de carte fait un achat de 100 $

- Le commmerçant demande 100 $ à l’acquéreur

- La banque ou l’acquéreur demande 100 $ du réseau de paiement

- Le réseau de paiement demande 100 $ à la banque émettrice

- La banque émettrice perçoit des frais d’interchange de 1,75 $ et envoie 98,25 $ au réseau de paiement

- Le réseau de paiement perçoit des frais d’évaluation de 0,50 $, envoie 97,75 $ à la banque acquéreuse

- La banque ou l’acquéreur perçoit des frais d’escompte de 0,25 $, envoie 97,50 $ au compte du commerçant

- Le titulaire de la carte reçoit 100 $ en marchandise

Résumé du flux de la transaction

- Le titulaire de carte paie 100 $ à la banque émettrice

- La banque émettrice facture 100 $ au titulaire de la carte

- Le commerçant reçoit 97,50 $

Sources :

Puce et NIP

Cette option est également appelée EMV car EuropayMD, MastercardMD et VisaMD ont introduit la norme mondiale pour les cartes dotées de la technologie de la puce. Les cartes à puce et à NIP sont dotées d’une puce intelligente qui nécessite que le client saisisse son numéro d’identification personnel (NIP) pour plus de sécurité.

Les cartes à puces réduisent considérablement la fraude pour les achats en personne par rapport aux cartes à bande magnétique seulement, car les cartes EMV contiennent une puce à circuit intégrée qui code chaque transaction d’une manière unique. Si les données de transaction sont volées ou compromises, les cartes ne peuvent pas être utilisées une deuxième fois pour une nouvelle transaction. En parallèle, les bandes magnétiques sur les cartes sont relativement faciles à pirater et fournissent au pirate des renseignements privés sur le titulaire de carte. Cela dit, les avantages en matière de sécurité d’une transaction par puce ne peuvent pas être exploités dans les transactions sans carte présente (ou en ligne).

En plus de données plus sécurisées, les cartes à puce prennent en charge au moins deux méthodes de vérification de l’identité des titulaires de carte (CVM), qui aident à protéger le titulaire de carte contre les frais frauduleux si sa carte est perdue ou volée. Trois CVM que vous êtes susceptible de rencontrer comprennent le NIP hors ligne, le NIP en ligne et la vérification de la signature.

- Le NIP hors ligne est le principal mode de vérification des titulaires de carte au Canada. Avec cette méthode, le NIP est vérifié hors ligne par la carte à puce EMV.

- D’autre part, le NIP en ligne est chiffré et vérifié par l’émetteur de la carte en ligne.

- La vérification de la signature, lorsqu’elle est effectuée correctement signifie que le caissier compare la signature apposée par le titulaire sur le reçu avec la signature qui figure au verso de la carte pour vérifier qu’elles correspondent.

Paiement par effleurement

Les cartes de paiement par effleurement sont dotées d’une micropuce et d’une petite antenne à radiofréquence qui permet au client d’effectuer un paiement sans avoir à saisir un NIP ou à signer un reçu. Les titulaires de carte agitent ou effleurent leur mode de paiement sans contact à proximité du terminal. Les petites entreprises disposant d’un système de PDV qui accepte les paiements sans contact plaisent aux clients qui préfèrent utiliser des portefeuilles numériques sur leur téléphone ou leur montre intelligente, car les portefeuilles numériques utilisent la même technologie que les cartes de paiement par effleurement.

Les achats sans contact effectués avec une carte de paiement par effleurement sont généralement réservés aux transactions de 250 $ ou moins (pour les achats plus chers, le client devra saisir son NIP). Puisque les cartes de paiement par effleurement utilisent également un code unique et chiffré pour chaque transaction et transmettent moins de renseignements sur un client, elles sont beaucoup plus sécurisées que les cartes de crédit qui les ont précédées. Au fur et à mesure que de nouvelles cartes sont créées avec la technologie par effleurement, nous pouvons également voir plus de cartes passer à l’orientation verticale plutôt qu’horizontale.

Trois catégories courantes de lecteurs de cartes de crédit et de terminaux :

- Lecteurs de cartes mobiles

- Terminaux sans fil

- Terminaux de comptoir traditionnels

Facteurs importants à prendre en considération :

- Vitesse

- Sécurité

- Coût

- Mobilité

Facteurs à prendre en considération lorsque vous investissez dans des lecteurs de cartes de crédit et des terminaux

De nos jours, les machines qui traitent les paiements par carte de crédit ont peu de ressemblance avec les premières machines à impression de cartes. Dorénavant, vous êtes susceptible de trouver trois principales catégories de lecteurs et de terminaux :

- Lecteurs de cartes mobiles

Ces solutions mobiles utilisent un téléphone intelligent ou une tablette connectés au Wi-Fi ou à un réseau de données cellulaires et nécessitent une application connexe pour traiter les transactions. - Terminaux sans fil

Les restaurants peuvent utiliser ces terminaux portatifs pour traiter les paiements à la table du client en utilisant une connexion de données ou BluetoothMD au système de PDV. - Terminaux de comptoir traditionnels

Ces machines traitent les transactions sur un appareil avec un système de point de vente câblé sans avoir besoin d’un téléphone intelligent, d’une tablette ou d’un ordinateur.

Avant de choisir un système de carte de crédit pour votre petite entreprise, il est important de tenir compte des facteurs suivants.

- Vitesse

Le commerçant et le client sont mieux servis lorsque chaque étape se déroule rapidement; cet avantage peut être dû à la machine, à son logiciel ou au fournisseur de carte de crédit. - Sécurité

Les cartes à puce et les cartes de paiement par effleurement améliorent la sécurité, car les bandes magnétiques peuvent être facilement clonées. En fait, étant donné qu’il est très difficile de dupliquer une micropuce, depuis leur lancement en 2008, les cartes à puce ont permis de réduire de 76 % la fraude par contrefaçon au Canada Comme nous l’avons mentionné précédemment, les cartes à puce et les cartes de paiement par effleurement utilisent un code chiffré unique pour chaque transaction. De plus, elles sont dotées de plusieurs niveaux de sécurité. Lorsqu’une petite entreprise utilise un terminal qui accepte des transactions plus sécurisées par puce et NIP et par carte de paiement par effleurement, les clients peuvent effectuer un paiement en sachant qu’ils sont moins vulnérables aux violations de données. - Coût

Pour les commerçants, des coûts sont associés à chaque mode de paiement qui comprend le temps passé à compter et à déposer des espèces. En ce qui concerne les cartes de crédit, les frais de traitement peuvent s’accumuler. Les petites entreprises paient généralement plus par transaction que les grandes entreprises, qui peuvent négocier des taux plus bas. Assurez-vous d’effectuer non seulement une recherche sur le coût initial des terminaux que vous envisagez de vous procurer, mais aussi sur les frais de traitement qui peuvent varier en fonction des options de paiement acceptées. - Mobilité

Pour les fournisseurs qui ont besoin de pouvoir rencontrer les clients dans divers endroits, les lecteurs de cartes sans fil et mobiles offrent une plus grande mobilité (tout en occupant moins d’espace) que les terminaux de comptoir traditionnels.

Conclusion

Au fur et à mesure que les cartes de crédit évoluent, les machines qui les traitent évoluent également. Les micropuces, les portefeuilles numériques et le paiement sans contact continueront probablement d’être les plus couramment utilisés, encourageant les commerçants à opter pour des lecteurs sans fil intuitifs à écrans tactiles.

Une fois qu’elles seront devenues les nouvelles normes, l’autorisation biométrique c’est-à-dire les paiements effectués par empreintes digitales, reconnaissance faciale et balayage de l’iris, peut devenir la nouvelle normalité. En gardant un œil sur la technologie de paiement et en tenant compte de tous les facteurs qui influencent votre petite entreprise, vous pouvez choisir la meilleure solution de paiement pour vos besoins.