Comprendre votre relevé de traitement de carte de crédit : un guide étape par étape

Amanda Reaume

Votre relevé de traitement de commerçant vous laisse perplexe? Vous n’êtes pas une exception. De nombreux propriétaires d’entreprise ont des difficultés à comprendre la différence entre certains éléments comme les frais d’interchange, les frais d’évaluation et les tarifs de gros.

Heureusement, vous n’avez pas besoin d’être le plus grand expert en traitement au monde pour naviguer dans les tenants et aboutissants de votre relevé de commerçant. Vous avez simplement besoin d’un peu d’aide pour définir ce que ce document signifie pour votre entreprise.

Une fois que vous vous serez familiarisé avec votre relevé, vous serez mieux en mesure de comprendre vos dépenses de traitement en tant que commerçant et pourrez revenir à ce que vous faites le mieux : développer votre petite entreprise.

Comment fonctionne le traitement?

Lorsque vous pensez au traitement, vous imaginez probablement que vos clients glissent ou tapent leurs cartes, que leurs transactions sont approuvées et que la vente est rapidement terminée. Mais de nombreuses personnes et organisations participent au processus de traitement des cartes.

Voici tous les intervenants :

- Le titulaire de carte : la personne qui reçoit une carte de crédit ou de débit d’une banque.

- La banque émettrice : l’institution qui examine les demandes des titulaires de carte, effectue une vérification de crédit pour approbation et émet une carte de crédit ou de débit à remettre à une personne ou à une entreprise.

- Le commerçant : c’est vous, le propriétaire de l’entreprise.

- La banque du commerçant : la banque que vous utilisez pour accepter les dépôts provenant des paiements par carte de crédit et de débit.

- Le fournisseur de traitement des paiements : l’organisation qui traite les paiements par carte de crédit et de débit sur les systèmes de PDV ou par l’intermédiaire des sites de commerce électronique. Ces transactions sont ensuite soumises pour autorisation et règlement.

- Les réseaux de cartes de paiement : les grandes entreprises comme VisaMD, MastercardMD et American ExpressMD communiquent et transfèrent les fonds de la banque de l’utilisateur de la carte (émetteur) à la banque du commerçant (acquéreur).

- Le titulaire de carte : Il achète un produit auprès d’un commerçant

- La banque émettrice : Elle émet la carte au titulaire de carte

- Le commerçant : Il accepte le paiement du titulaire de carte

- La banque du commerçant : Elle verse le paiement au nom du commerçant

- Le processeur de traitement des paiements : Il traite le paiement du commerçant

- Le réseau de cartes de paiement : Il communique et transfère les fonds de la banque de l’utilisateur de la carte (émetteur) à la banque du commerçant (acquéreur)

Sources :

Quelles sont les étapes du traitement?

Tout d’abord, décomposons le processus de paiement. Voici les étapes de base.

- Autorisation

Lorsqu’une carte est utilisée, le système de point de vente (PDV) envoie une demande au nom du commerçant au fournisseur de traitement des paiements qui soumet les transactions potentielles au réseau de cartes de paiement, qui se connecte ensuite à la banque émettrice.

La banque émettrice approuve ou refuse la transaction et envoie sa réponse à l’association de la carte, qui l’envoie au fournisseur de traitement des paiements, puis au système de PDV du commerçant.

Cela semble compliqué mais, comme vous le savez, il ne faut généralement que quelques secondes pour obtenir une réponse.

- Règlement et obtention des fonds

À partir de là, le système de PDV du commerçant envoie les transactions approuvées à son fournisseur de traitement des paiements qui les passe le long de la chaîne jusqu’à ce que la banque émettrice les débite du compte du titulaire de la carte. La banque émettrice transfère ensuite les frais (moins les frais d’interchange) le long de la chaîne à la banque du commerçant, et le fournisseur de traitement des paiements déduit ses frais avant que la somme ne se retrouve dans le compte du commerçant.

Ce processus compliqué prenait auparavant plusieurs jours, mais de nombreuses entreprises offrent maintenant une obtention des fonds le jour ouvrable suivant, ce qui aide les petites entreprises à gérer leurs flux de trésorerie et à assurer la libre circulation de leurs transactions.

Pourquoi devriez-vous connaître les différentes étapes du traitement d’un paiement? Pour vous aider à mieux comprendre votre relevé de commerçant en sachant où vont les differents frais.

Autorisation : elle se produit en quelques secondes

- Le client achète un produit

- La banque émettrice approuve ou refuse la transaction

- L'association de la carte transfère le résultat

- Le fournisseur de traitement des paiements confirme le résultat

- Le système de PDV du commerçant affiche le résultat

- Approuvé!

Règlement et obtention des fonds : ils se produisent pendant la nuit

- Le système de PDV du commerçant fait le suivi des transactions approuvées

- Le fournisseur de traitement des paiements du commerçant confirme les transactions

- La banque émettrice débite les fonds du compte du titulaire de carte

- La banque émettrice transfère les frais (moins les frais d’interchange) à la banque du commerçant

- Le fournisseur de traitement des paiements déduira les frais

- Les fonds sont versés sur le compte du commerçant

- Flux de trésorerie!

Comment lire votre relevé de commerçant

Les relevés de commerçant détaillent toutes les transactions de paiement de votre entreprise pendant votre cycle de facturation et répertorient tous les frais facturés sur votre compte. Cela peut entraîner des relevés assez longs; les vôtres pourraient compter plusieurs pages, voire plusieurs douzaines de pages.

Alors, comment déchiffrer votre relevé? Il indiquera des détails comme votre identifiant de commerçant, votre activité de vente, les frais d’interchange pour chacune de vos transactions, les rétrofacturations sur votre compte et tous les autres frais. Il indiquera également le chiffre le plus important : le revenu déposé dans votre compte bancaire après le règlement et l’obtention des fonds.

Examiner régulièrement vos relevés de traitement peut vous aider à faire le suivi de vos revenus rapidement et facilement et à déterminer quand votre entreprise est la plus rentable. Avez-vous offert une promotion au début du mois? Vous pouvez voir les résultats sous forme d’activité de vente. Avez-vous lancé un nouveau produit? Vous serez en mesure de suivre sa performance. Au fil du temps, vous pourrez utiliser ces renseignements pour faire progresser votre entreprise et en suivre la croissance.

Termes clés du traitement des paiements

Vous ne savez pas ce que signifient certains des termes du traitement des paiements ci-dessus? Nous avons créé un guide de vocabulaire pour vous aider!

- Cycle de facturation

Le cycle de facturation de votre entreprise peut être quotidien, hebdomadaire ou mensuel. Si vous établissez un cycle de facturation quotidien, vos frais de traitement seront débités chaque jour et vous recevrez un relevé quotidien. De même, si vous établissez un cycle de facturation hebdomadaire ou mensuel, vos frais de traitement seront débités à la fin de cette période et votre activité apparaîtra sur votre prochaine facture.

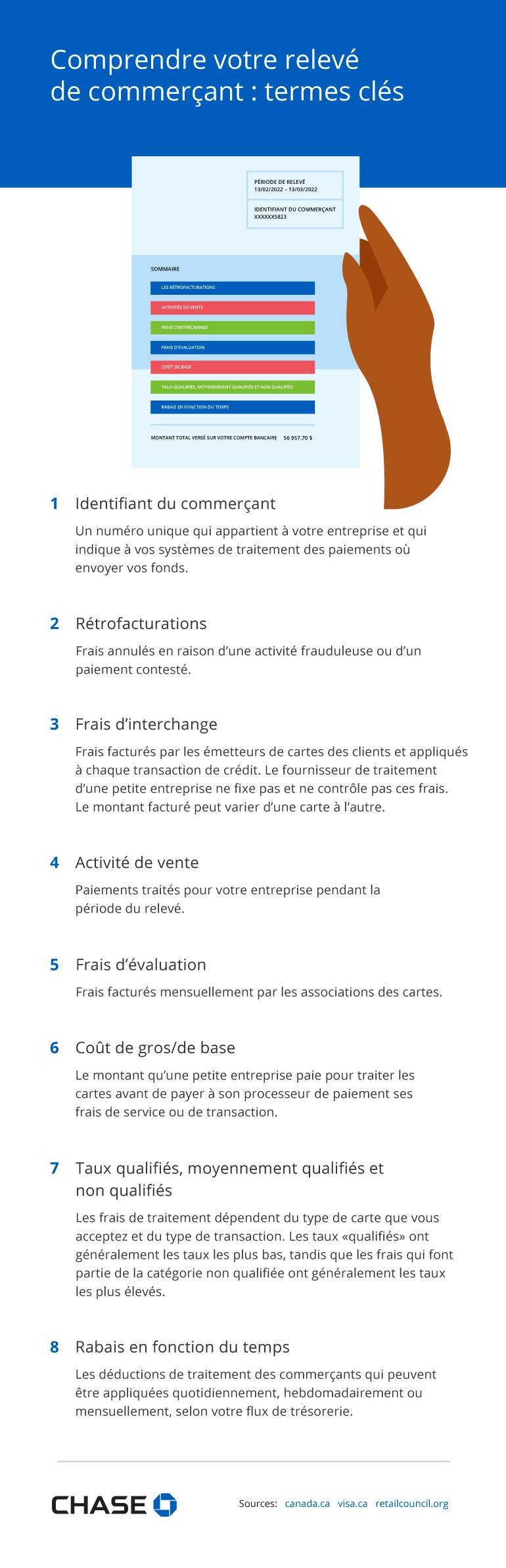

- Numéro d’identification du commerçant

Un identifiant de commerçant est un numéro d’identification qui appartient à votre entreprise et qui indique aux systèmes de traitement des paiements que vous utilisez où envoyer vos fonds. Les identifiants de commerçant sont comme des numéros de compte bancaire et ne doivent pas être partagés à grande échelle.

- Rétrofacturations

Les rétrofacturations sont des fonds « remboursés au titulaire de carte ». Elles se produisent lorsqu’une vente est annulée parce que le titulaire de carte l’a contestée ou parce qu’elle a été liée à une activité frauduleuse. Si le litige est jugé valide par le fournisseur de crédit, les fonds sont renvoyés au titulaire de carte et votre compte de règlement est débité. Si votre compte comporte des rétrofacturations, elles seront généralement indiquées sur votre relevé.

- Activité de vente

C’est la partie d’un relevé de traitement que toutes les petites entreprises aiment. Il indique le nombre de paiements traités pour votre entreprise pendant la période du relevé. Ce montant, moins les frais et autres coûts, est votre revenu.

- Frais d’interchange

La banque émettrice facture des frais d’interchange, qui constituent la principale composante des frais de traitement. Votre fournisseur de traitement des paiements n’établit pas et ne contrôle pas ces frais et le montant facturé peut varier d’une carte à l’autre. Bien que la banque émettrice reçoive ces frais, les réseaux de cartes établissent les structures de frais. Le gouvernement a récemment négocié avec VisaMD et MastercardMD pour réduire les frais d’interchange à un taux de 0,95 % pour les petites entreprises qui répondent à des critères de volume de ventes spécifiques. Selon le gouvernement, plus de 90 % des entreprises canadiennes bénéficieront de cette réduction.

- Frais d’évaluation

Aussi connus sous le nom de frais de marque, il s’agit de frais peu élevés (PDF) provenant d’associations de cartes (AmexMD, VISAMD, DiscoverMD ou MastercardMD). Ils sont généralement relativement faibles, et représentent de 0,08 % à 0,15 % des transactions mensuelles..

- Coût de gros ou de base

Le coût de gros ou de base du traitement du commerçant comprend les frais d’interchange facturés par les banques émettrices qui émettent des cartes de crédit et les frais d’évaluation ou de marque facturés par les réseaux de cartes de paiement. Il s’agit du montant que vous payez pour traiter les cartes avant de payer à votre fournisseur de traitement des paiements ses frais de service ou de transaction.

- Taux qualifiés, mi-qualifiés et non qualifiés

Ces termes font référence aux rubriques de tarification à plusieurs niveaux utilisées par les fournisseurs de traitement des paiements pour déterminer le montant des frais à facturer pour chaque type de carte. Ils sont basés sur des centaines de taux de frais d’interchange différents facturés par les banques émettrices.

Différents fournisseurs de traitement des paiements placent différents types de cartes dans ces catégories. Les transactions qualifiées sont facturées les frais de traitement les plus bas et les transactions non qualifiées sont facturées les frais de traitement les plus élevés.

En général, les responsables du traitement des paiements traitent les transactions de point de vente impliquant un NIP comme des cartes qualifiées, car il s’agit des transactions les moins risquées. Ils traitent souvent les cartes avec certains programmes de récompenses comme des cartes mi-qualifiées, car ces achats comportent des frais d’interchange plus élevés. Ils traitent généralement les transactions à distance comme des cartes non qualifiées, car elles présentent le plus grand risque de fraude.

- Rabais quotidien par rapport au rabais mensuel

Vos frais de traitement des paiements sont-ils déduits de votre compte quotidiennement ou mensuellement? Ce qui vous convient le mieux dépend de votre entreprise. Certains propriétaires d’entreprise préfèrent les rabais quotidiens afin de savoir de combien d’argent ils disposent à tout moment, tandis que d’autres préfèrent les rabais mensuels pour aider à la trésorerie et au rapprochement. Communiquez avec nous dès aujourd’hui et un représentant de Chase pourra vous aider à trouver ce qui vous convient le mieux, à vous et à votre entreprise.

- Identifiant du commerçant : un numéro unique qui appartient à votre entreprise et qui indique à vos systèmes de traitement des paiements où envoyer vos fonds.

- Rétrofacturations : Frais annulés en raison d’une activité frauduleuse ou d’un paiement contesté.

- Frais d’interchange : Frais facturés par les émetteurs de carte des clients et appliqués à chaque transaction de crédit. Le fournisseur de traitement d’une petite entreprise ne fixe pas et ne contrôle pas ces frais. Le montant facturé peut varier d’une carte à l’autre.

- Activité de vente : Paiements traités pour votre entreprise pendant la période du relevé.

- Frais d’évaluation : Frais facturés mensuellement par les associations des cartes.

- Coût de gros/de base : Le montant qu’une petite entreprise paie pour traiter les cartes avant de payer à son processeur de paiement ses frais de service ou de transaction.

- Taux qualifiés, moyennement qualifiés et non qualifiés : Les frais de traitement dépendent du type de carte que vous acceptez et du type de transaction. Les taux « qualifiés » ont généralement les taux les plus bas, tandis que les frais qui font partie de la catégorie non qualifiée ont généralement les taux les plus élevés.

- Rabais en fonction du temps : Les déductions de traitement des commerçants qui peuvent être appliquées quotidiennement, hebdomadairement ou mensuellement, selon votre flux de trésorerie.

Sources :

Calculez et faites le suivi de votre taux effectif

Vous voulez faire un peu de mathématiques qui vous aideront à mieux comprendre votre entreprise?

Le calcul de votre taux effectif vous permet de suivre la façon dont vos frais de traitement varient d’un mois à l’autre et le montant réel du traitement du crédit pour votre entreprise.

Votre taux effectif vous donnera une meilleure idée du coût réel de votre traitement. Tout ce dont vous avez besoin:

- Total des activités de vente (TAV)

- Le montant total des frais qui vous ont été facturés (FT)

Maintenant, divisez vos frais totaux par votre activité de vente totale : FT/TAV= votre taux effectif

Besoin d’un exemple?

Supposons que vous avez généré 10 000 $ en ventes et que vous avez ajouté 500 $ en frais à votre relevé de traitement. Votre équation de taux effectif ressemblerait à ceci:

500 $/10 000 $ = 0,05 ou 5 %

Si votre taux effectif semble élevé, ne vous inquiétez pas. N’oubliez pas qu’il s’agit d’un taux cumulatif qui répartit tous vos frais de traitement en un seul chiffre. Assurez-vous de faire des recherches afin de savoir si votre taux effectif est le bon pour vous.

Total des frais facturés/Total des activités de vente = Taux effectif

Exemple :

500 $/10 000 $ = 0,05

ou taux effectif de 5 %

- Si votre entreprise se perd dans une mer de frais de traitement, le calcul de votre taux effectif est un moyen simple de voir le coût réel du traitement des commerçants.

- Utilisez votre taux effectif pour faire le suivi des coûts de traitement des cartes de votre entreprise, mois après mois.

- Savoir combien vous payez en frais de traitement vous aidera à mieux comprendre vos marges bénéficiaires, à gérer vos dépenses et à faire croître votre entreprise.

Vérifiez régulièrement vos relevés

Maintenant que vous avez les outils nécessaires pour bien comprendre vos relevés de traitement, vous devriez examiner ces documents régulièrement. Des examens réguliers de vos relevés peuvent vous aider à rester au courant des rétrofacturations et à surveiller les frais. Souvent, ces problèmes peuvent être sur un échéancier accéléré. Par exemple, si vous souhaitez contester des rétrofacturations, vous n’avez généralement que quelques semaines pour le faire. Si vous remarquez une erreur dans votre relevé, il est important d’en informer immédiatement votre fournisseur de traitement des paiements.

Savoir combien vous payez en frais de traitement vous aidera également à mieux comprendre vos marges bénéficiaires. Dès lors, vous pourrez fixer des prix qui compensent le coût du traitement des commerçants, gérer correctement les dépenses et faire croître votre entreprise.

Vous avez encore des questions?

Vous êtes sur le point de commencer à utiliser votre relevé de commerçant pour mieux comprendre votre entreprise. Mais si vous avec toujours du mal à comprendre, votre fournisseur de traitement des paiements sera toujours là pour vous aider.

En tant que propriétaire d’une petite entreprise, vous êtes toujours au travail, tout comme votre fournisseur de traitement de crédit. Si vous ne pouvez pas appeler votre fournisseur de traitement directement, vous pouvez toujours commencer en ligne.