Traitement des paiements 101

Nicole McDermott

Si vous vous demandez comment traiter les paiements par carte de débit et de crédit en ligne et en personne pour votre petite entreprise, vous n’êtes pas la seule personne à vous poser cette question. Les transactions par carte peuvent sembler aussi simples qu’un glissement ou un effleurement, mais beaucoup de choses se produisent en coulisse. Au-delà de vous et de vos clients, un bon nombre de personnes et d’organisations aident à transférer l’argent qui vous est dû dans votre compte bancaire d’entreprise.

Poursuivez votre lecture pour connaître les termes importants du traitement des paiements, le fonctionnement du traitement des paiements et les coûts que vous pourriez devoir payer pour traiter les paiements par carte.

Qui sont les acteurs importants du traitement des paiements?

En matière de traitement des paiements, plusieurs parties sont concernées. Chaque entité joue un rôle spécifique et important, alors avant d’expliquer comment traiter les cartes de crédit et de débit, nous aborderons quelques termes utiles que vous devez connaître.

- Le titulaire de carte

La personne (le consommateur) qui utilise une carte de crédit pour effectuer un achat - Le commerçant

La personne qui offre des articles à acheter par les consommateurs - Le fournisseur de services aux commerçants

L’institution financière (généralement une banque, une organisation de vente indépendante ou un fournisseur de services infonuagiques) qui fait affaire avec le commerçant - La passerelle de paiement

Le service technique qui connecte le site Web d’un commerçant aux réseaux de paiement afin de traiter une transaction - L’association de cartes

Parfois appelée réseau de cartes de paiement, une association de cartes est un groupe de banques ou d’organisations qui émettent des cartes aux titulaires de cartes et offrent une aide relative aux transactions. Au Canada, il existe de nombreuses associations de cartes, y compris American Express CanadaMD, DiscoverMD, The ExchangeMD, Mastercard CanadaMD, Visa CanadaMD, UnionPayMD et InteracMD, un réseau de cartes de débit. - Le fournisseur de traitement des paiements

Une entreprise utilisée par le commerçant pour accéder à un réseau de cartes de paiement - L’agent de traitement des paiements

Également connu sous le nom d’agent de traitement des cartes de crédit ou de revendeur de services aux commerçants, un agent de traitement des paiements est une entreprise ou un partenaire qui travaille pour un fournisseur de traitement des paiements et vend ses produits et services aux commerçants. Chez Chase, nous ne travaillons pas avec les revendeurs et vous ne pouvez obtenir les solutions de paiement de Chase que directement auprès de nous - La banque émettrice

L’institution financière qui a remis sa carte au titulaire de carte

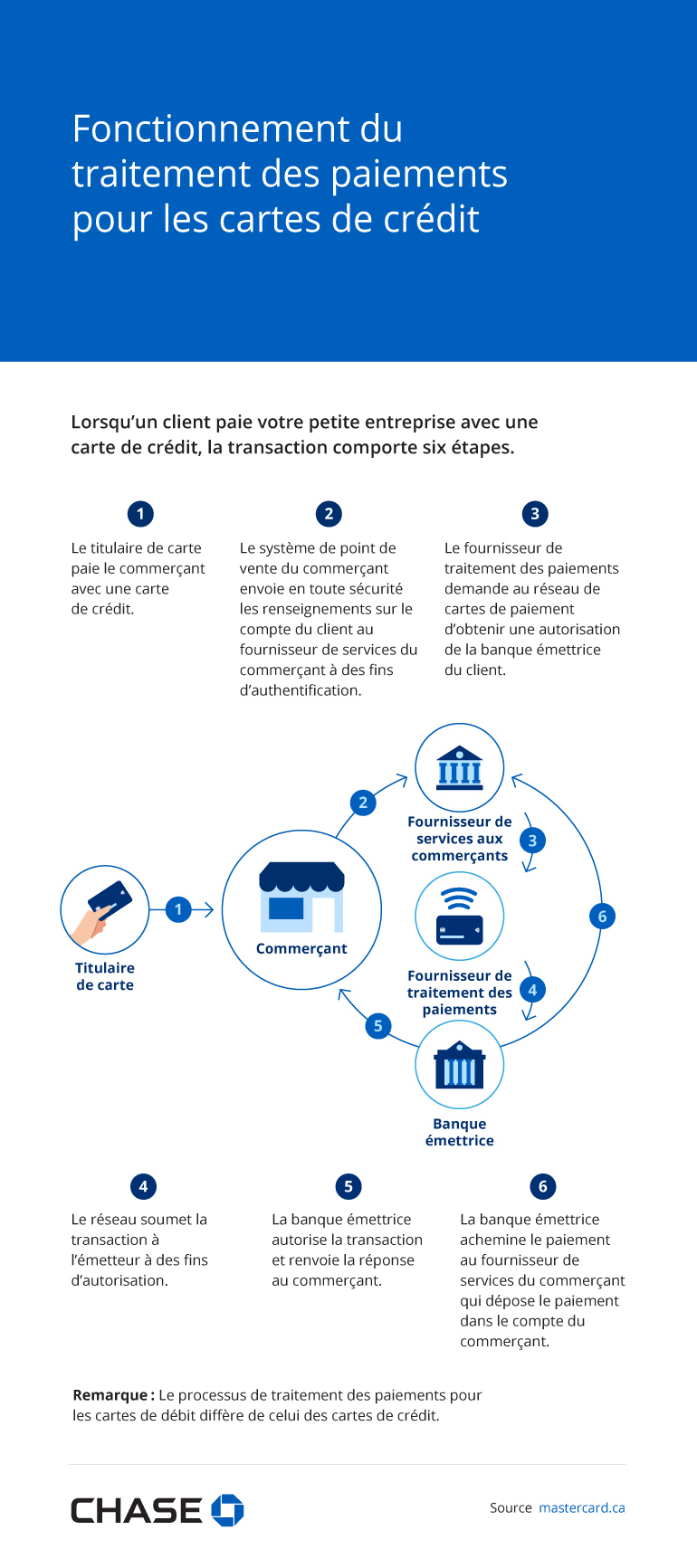

Lorsqu’un client paie votre petite entreprise avec une carte de crédit, la transaction comporte six étapes.

- Le titulaire de carte paie le commerçant avec une carte de crédit.

- Le système de point de vente du commerçant envoie en toute sécurité les renseignements sur le compte du client au fournisseur de services du commerçant à des fins d’authentification.

- Le fournisseur de traitement des paiements demande au réseau de cartes de paiement d’obtenir une autorisation de la banque émettrice du client.

- Le réseau soumet la transaction à l’émetteur à des fins d’autorisation.

- La banque émettrice autorise la transaction et renvoie la réponse au commerçant.

- La banque émettrice achemine le paiement au fournisseur de services du commerçant qui dépose le paiement dans le compte du commerçant.

Remarque : Le processus de traitement des paiements pour les cartes de débit diffère de celui des cartes de crédit.

Sources :

Quelles sont les trois principales parties du traitement des paiements?

Chaque fois qu’un client effectue un achat chez vous, appelé le point de vente, une série d’actions électroniques assez complexes se produit afin de finaliser la transaction. Ce processus comporte trois phases clés : l’autorisation, le règlement et l’obtention des fonds.

L’autorisation

Même si la première étape du traitement d’un paiement ne prend que quelques secondes, elle est particulièrement importante. Vous ne pouvez pas accepter la carte du titulaire de carte sans l’autoriser, sinon, vous pourriez subir une perte de ventes.

L’autorisation, qui peut être obtenue par l’entremise d’un terminal de point de vente, d’un site Web de commerce électronique ou d’un téléphone confirme deux éléments d’information clés :

- le numéro de carte de crédit du titulaire de carte coïncide avec un numéro de compte valide,

- le titulaire de carte a un solde créditeur suffisant pour couvrir la transaction.

Une carte peut ensuite être approuvée, refusée ou renvoyée. Si la carte est approuvée, le montant de la transaction sera bloqué à partir de la limite de crédit disponible du titulaire de carte, vous recevrez un numéro d’autorisation et la transaction pourra passer à l’étape suivante. Si elle est refusée, le titulaire de carte ne peut pas utiliser cette carte pour effectuer l’achat. Une carte peut être refusée pour de nombreuses raisons, y compris lorsqu’une limite de crédit a été dépassée ou si la carte a été déclarée volée.

Le dernier code de réponse, un renvoi, signifie qu’une demande pour obtenir de plus amples renseignements a été transmise à la banque du titulaire de carte. Un renvoi peut se produire lorsqu’un titulaire de carte a atteint sa limite de crédit, s’il utilise sa carte plus que d’habitude dans un court laps de temps ou lorsqu’il la glisse dans un terminal se trouvant hors du pays où elle a été émise, entre autres. Le titulaire de carte devra communiquer avec sa banque émettrice pour résoudre le problème ou utiliser une autre carte pour effectuer la transaction.

Lorsqu’un titulaire de carte utilise sa carte de débit ou de crédit pour effectuer un achat, la transaction passe par trois étapes principales.

L’autorisation

Cette étape confirme deux détails importants :

- le numéro de carte de crédit du titulaire de carte coïncide avec un numéro de compte valide,

- le titulaire de carte a un solde créditeur suffisant pour couvrir la transaction.

Le règlement

En coulisse, le processus de transfert de l’argent du compte du titulaire de carte au compte du commerçant a lieu.

L’obtention des fonds

La transaction est finalisée et l’argent est déposé dans le compte du commerçant.

L’autorisation se produit rapidement, mais le commerçant ne verra probablement pas les fonds avant 24 à 72 heures.

Le règlement

Une fois que la carte du client est autorisée, soit en personne, en ligne, ou par téléphone, il est temps de régler le paiement pour garantir sa compensation et l’obtention des fonds. Pour ce faire, vous devez présenter vos données de transaction à votre banque. La banque transmet ensuite les demandes de transaction aux marques de paiement, comme VisaMD ou MastercardMD à des fins de compensation. Une fois que la banque émettrice a imputé la transaction au compte du titulaire de carte, ce dernier la verra sur son relevé et il paiera sa facture mensuelle.

L’obtention des fonds

La dernière étape la plus simple du traitement des paiements est l’obtention des fonds. Cette phase signifie que la banque a déposé l’argent des transactions traitées dans votre compte de commerçant. Comme il s’agit d’une extension du règlement, il se peut que vous constatiez que les termes obtention des fonds et règlement sont utilisés indifféremment.

Quel est le temps de traitement des paiements?

Lorsqu’un client effectue un achat dans votre magasin ou sur votre site Web, cela ne signifie pas que l’argent est déposé immédiatement dans votre compte bancaire d’entreprise comme ce serait le cas si le client avait sorti une liasse de billets. La raison est que, selon l’association de cartes concernée dans chaque transaction, le traitement des paiements peut prendre plusieurs jours ouvrables, du traitement d’une vente jusqu’au moment où vous voyez les fonds dans votre compte bancaire.

Le temps de traitement des paiements par carte de crédit peut être affecté par les fins de semaine ou les jours fériés observés par les institutions bancaires, car les règlements n’ont pas lieu les dimanches au Canada. Vous pouvez choisir une obtention des fonds quotidienne ou hebdomadaire, ce qui signifie que votre banque de commerçant déposera les fonds traités chaque jour ou une fois par semaine dans votre compte.

Combien coûte le traitement des paiements?

Étant donné que le traitement des paiements comporte tant de phases, il n’est pas étonnant que les commerçants paient des frais en cours de route. Pour les commerçants, les cartes de crédit sont généralement un mode de paiement plus dispendieux que l’argent comptant et les cartes de débit. Cependant, comme il s’agit d’un mode de paiement d’achat pratique, sécuritaire et populaire pour les clients, le traitement des cartes de crédit est une dépense nécessaire pour la plupart des commerçants.

Des frais sont facturés à votre petite entreprise chaque fois qu’un client achète un produit ou un service auprès de vous. Ces frais varient selon les cartes que vous acceptez dans votre entreprise (les cartes de crédit haut de gamme auront le plus d’impact sur vous) et l’institution financière associée à votre compte de commerçant. Vous pouvez payer davantage pour les paiements par carte effectués par téléphone ou en ligne, ce qu’on appelle des transactions sans carte physique Certains commerçants compensent ces coûts en établissant un minimum pour les paiements par carte de crédit. Les commerçants peuvent également ajouter des frais supplémentaires pour carte de crédit, ce qui signifie que les clients qui souhaitent effectuer un achat avec une carte paient une partie des frais de traitement.

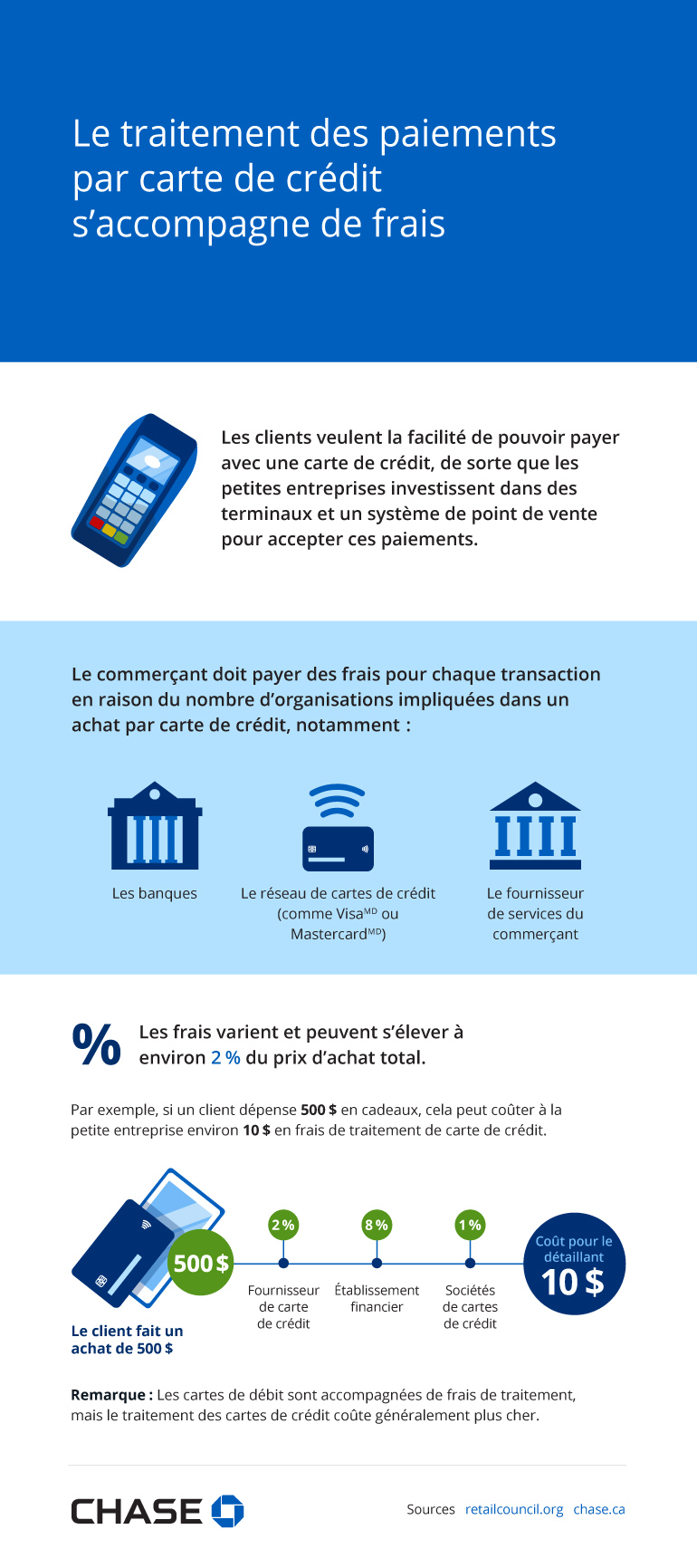

Les clients veulent la facilité de pouvoir payer avec une carte de crédit, de sorte que les petites entreprises investissent dans des terminaux et un système de point de vente pour accepter ces paiements.

Le commerçant doit payer des frais pour chaque transaction en raison du nombre d’organisations impliquées dans un achat par carte de crédit, notamment :

- les banques

- le réseau de cartes de crédit (comme VisaMD or MastercardMD)

- le fournisseur de services du commerçant

Les frais varient et peuvent s’élever à environ 2 % du prix d’achat total.

Par exemple, si un client dépense 500 $ en cadeaux, cela peut coûter à la petite entreprise environ 10 $ en frais de traitement de carte de crédit.

- Le client fait un achat de 500 $

- 500 $

- Fournisseur de carte de crédit

- 2 %

- Institution financière

- 8 %

- Sociétés de cartes de crédit

- 1 %

- Coût pour le détaillant

- 10 $

Remarque : Les cartes de débit sont accompagnées de frais de traitement, mais le traitement des cartes de crédit coûte généralement plus cher.

Sources :

Bien que certains de ces frais puissent être négociables lorsque vous ouvrez votre compte de commerçant, d’autres sont à taux fixes. Ces frais peuvent comprendre :

- les frais de transaction payés aux banques, aux associations de cartes et au fournisseur de traitement des paiements;

- les frais d’interchange payés aux banques émettrices de la carte;

- les frais de terminal payés à l’entreprise qui a délivré le terminal (ils ne s’appliquent qu’aux commerçants ayant des magasins physiques);

- les frais de passerelle de paiement payés à la plateforme de commerce électronique (bien que certains fournisseurs de services prennent en charge le traitement des cartes physiques par leur passerelle);

- les frais PCI payés à l’industrie des cartes de paiement (PCI);

- les frais mensuels et annuels négociables.

Ces frais peuvent changer au fil du temps. Votre fournisseur de compte de commerçant doit vous communiquer tout changement de frais à venir par la poste ou par courriel. Il est donc important de garder un œil sur ces messages afin que vous puissiez rester au courant de vos coûts de traitement des paiements.

Conclusion

En tant que propriétaire d’une petite entreprise, il y a beaucoup d’éléments à garder à l’esprit par rapport au traitement des paiements. En comprenant l’idée générale de ce qu’il advient lorsqu’un client effleure, insère ou glisse sa carte (ou saisit les renseignements de sa carte en ligne), vous pouvez avoir une meilleure idée du temps de traitement des paiements et des frais que vous devrez payer en acceptant les cartes de crédit. Une fois ces connaissances acquises, assurez-vous de prendre le temps de faire régulièrement le point sur votre stratégie de traitement des paiements et d’apporter des ajustements au fur et à mesure. Pour commencer aujourd’hui, discutez avec un de nos représentants qui peut vous aider à trouver la solution qui vous convient.